Steuerliche Auswirkungen der Kaufprämie für Elektrofahrzeuge auf die Dienstwagenbesteuerung (Fortsetzung II)

24.05.2016 — Volker Hartmann. Quelle: Verlag Dashöfer GmbH.

Bisher erschienen:

Teil 1 »

Teil 2 »

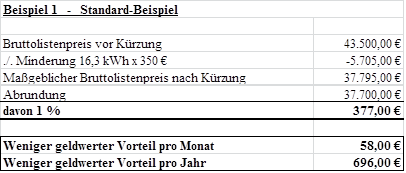

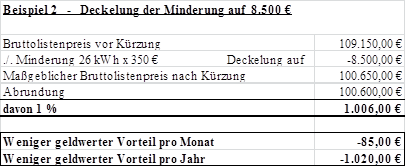

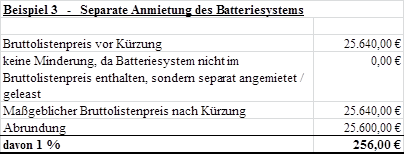

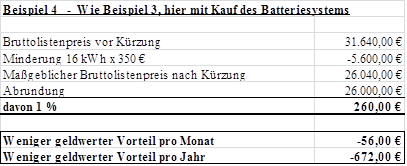

Nachfolgend finden Sie die überarbeiteten, an die aktuelle Rechtslage angepassten Beispiele aus dem BMF-Schreiben vom 05.06.14.

Absenkung des Minderungsbetrages und des Höchstbetrages

Die im BMF-Schreiben abgedruckten Beispiele basieren auf der Annahme, dass die Fahrzeuge im Kalenderjahr 2013 angeschafft wurden. Für Anschaffungen in einem späteren Kalenderjahr sind der Minderungsbetrag in Euro/kWh der Batteriekapazität um jeweils 50 Euro pro Kalenderjahr und der Höchstbetrag um jeweils 500 Euro pro Kalenderjahr zu mindern.

Daher wurde in den überarbeiteten Beispielen

- der Minderungsbetrag von 500 Euro um 150 Euro auf 350 Euro und

- der Höchstbetrag von 10.000 Euro um 1.500 Euro auf 8.500 Euro

Bitte beachten Sie auch die nachfolgenden ergänzenden Beispiele 8 und 9, in welchem eine anschaffungskostenmindernde Kaufprämie in Höhe von jeweils 4.000 Euro berücksichtigt wurde.

Weitere Beispiele folgen in der nächsten Woche.

Der Autor:

Volker Hartmann ist Diplom-Finanzwirt, Lohnsteueraußenprüfer und Betriebsprüfer im aktiven Dienst der Hamburger Finanzverwaltung. Volker Hartmann hat langjährige Prüfungserfahrungen, insbesondere bei Kapitalgesellschaften aller Branchen und Größen. Er ist seit vielen Jahren Referent und Autor beim Verlag Dashöfer. Seine Seminare zeichnen sich durch eine besondere Praxisnähe aus.

Hier finden Sie die aktuellen Seminartermine von Volker Hartmann.