OECD-Steuerpläne unterschiedlich beurteilt

23.09.2014 — Online-Redaktion Verlag Dashöfer. Quelle: Warth & Klein Grant Thornton AG.

Am 16. September stellte die OECD die ersten Schritte ihres Aktionsplans gegen Gewinnkürzungen und Gewinnverlagerungen multinational tätiger Unternehmen vor. Über die konkrete Umsetzung entscheidet dann der politische Wille in den G20-Nationen. Dort ist das Meinungsbild unter den Unternehmern und Managern jedoch sehr unterschiedlich. In der Tendenz fordern Manager aus Deutschland und anderen wichtigen Ländern einen international verbindlichen Rahmen für Steuergestaltungen. Weitere Maßnahmen und den Nutzen daraus auf das eigene Geschäft beurteilen deutsche Manager aber deutlich anders als ihre Berufskollegen in den USA, China, Japan oder in Brasilien. Das zeigt eine weltweite Umfrage der Wirtschaftsprüfungsgesellschaft Warth & Klein Grant Thornton unter 3.500 Unternehmen in 45 Ländern, davon rund 2.000 aus den G20-Staaten.

Jahresabschluss 2014

|

Update für Fortgeschrittene Aktuelle Änderungen in der Handelsbilanz – Steuerbilanz – E-Bilanz Holen Sie sich Ihr zertifiziertes Update 2014 » |

Grundlagen für die Jahresabschlusserstellung

Vorbereitung - Grundsätze - Systematische Darstellung - E-Bilanz - Veröffentlichung - aktuelle Entwicklungen Der klare, praktische Leitfaden » |

Schwierige Einigung

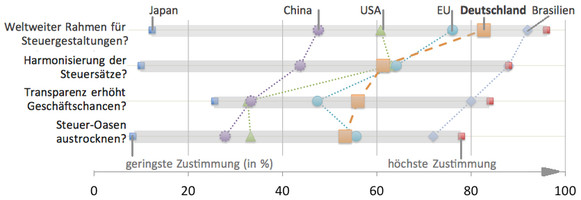

Meinungsspektrum zu ausgewählten Fragen bei Managern aus den G20-Ländern und Regionen. Je länger der Balken, desto weiter liegen die Meinungen auseinander (Rate der Zustimmung in %). Sommer 2014.

Quelle: Warth & Klein Grant Thornton

Weitgehende Einigkeit: Ein internationaler Rahmen für die Steuergestaltung

Sehr hoch schätzen es deutsche Manager, wenn die internationale Gemeinschaft einen verbindlichen Rahmen für erlaubte Gestaltungsmöglichkeiten bei den Unternehmenssteuern absteckt. Fast 83 Prozent der Geschäftsleiter in Deutschland befürworten das. EU-weit gehen die Meinung hierzu aber schon auseinander: Während in Italien 96 Prozent der Geschäftsleiter einen solchen Rahmen fordern, sind es in Frankreich nur gut 57 Prozent. G20-Schlusslicht ist Japan, hier sind sogar nur 12 Prozent an einem solchen Rahmen interessiert. "Für die Unternehmen ist ein weltweit verbindlicher Rahmen von Vorteil“, sagt Prof. Klaus-Günter Klein, Vorsitzender des Vorstands von Warth & Klein Grant Thornton: "Sie sind ja ihren Aktionären und Gesellschaftern verpflichtet, die Kosten soweit wie möglich zu minimieren – ein einheitlicher internationaler Rahmen zur Steuergestaltung erleichtert ihnen das."

Nicht mehr so einig: Weltweite Harmonisierung der Steuersätze

International angeglichene Steuersätze können sich jeweils gut 60 Prozent der Manager in Deutschland, in der EU insgesamt sowie in den USA vorstellen. Besonders prominent ist die Gruppe der Befürworter in Lateinamerika: In Brasilien, Mexiko und Argentinien sind sogar jeweils deutlich über 80 Prozent dafür. Dagegen findet ein solches Vorhaben in Indien und Fernost nur wenige Anhänger. Nur gut 44 Prozent der chinesischen und weniger als jeder zweite der indischen Manager befürworten eine weltweite Harmonisierung der Unternehmenssteuersätze.

Umstritten: Internationale Steuer-Transparenz nutzt den Geschäftschancen

Weniger hoch eingeschätzt wird der Nutzen, den international transparente Steuerregeln für die Geschäftschancen haben werden. In Deutschland erwarten noch 56 Prozent der Manager eine spürbar positive Wirkung unmittelbar auf das eigene Geschäft, in der EU sind es nur gut 47 Prozent. G20-Spitzenreiter ist Argentinien mit 84 Prozent Zustimmung, während Manager in Großbritannien nur zu knapp 26 Prozent Vorteile erwarten. Auch in China und den USA steht das Thema der internationalen Steuer-Transparenz nicht sehr hoch auf der Agenda der Unternehmen. In beiden Ländern bedienen die Firmen große Binnenmärkte. Wenn nur jeder dritte Manager in diesen beiden wichtigen Volkswirtschaften einen großen Nutzen für das eigene Geschäft sieht, dürfte das den politischen Willen, sich für eine internationale Steuer-Transparenz engagieren, kaum befördern. "Grundsätzlich sind die meisten Geschäftsleiter einer Reform der internationalen Steuerregeln aufgeschlossen", sagt Klaus-Günter Klein: "Die Zahlen zeigen aber auch, dass es in den USA und in China voraussichtlich zuwenig politische Unterstützung gibt, um die OECD-Pläne in Gänze und energisch umzusetzen."

Kaum interessant: Regulierung der Steuer-Oasen

Eine vergleichsweise geringe Rolle spielen im Meinungsbild der Manager die Steuer-Oasen, die immerhin ein wichtiger Auslöser des OECD-Aktionsplans sind. Nur etwas mehr als die Hälfte der deutschen Manager meinen, dass eine strengere Regulierung und Aufsicht über Steuer-Oasen weltweit nötig ist. In den USA und in China halten das sogar nur 33 Prozent der Befragten für wichtig. G20-Schlusslicht sind auch hier wieder die Geschäftsleiter in Japan - gerade einmal gut acht Prozent halten Steuer-Oasen für ein wichtiges Thema.