Rückstellungen

So werden sie gebildet und bilanziert!

Stand: 10.10.2018

Unter Rückstellungen, dem Thema Jahresabschluss zugehörig, versteht man ungewisse Verbindlichkeiten eines Unternehmens, d.h. alle Verbindlichkeiten, die entweder in ihrer Höhe, ihrem Zeitpunkt oder in ihrem Eintreten nach nicht sicher sind, werden als Rückstellungen bezeichnet.

| Bilanz | |||

|---|---|---|---|

| Aktiv | Passiv | ||

|

|

||

| Summe Aktiva | Summe Passiva | ||

Häufig werden Rückstellungen mit Rücklagen verwechselt. Bei Rücklagen handelt es sich nicht um Verbindlichkeiten (Fremdkapital), sondern um finanzielle Reserven (Eigenkapital).

In der Bilanz werden Rückstellungen (als ungewisse Verbindlichkeiten) klar von den (gewissen) Verbindlichkeiten unterschieden.

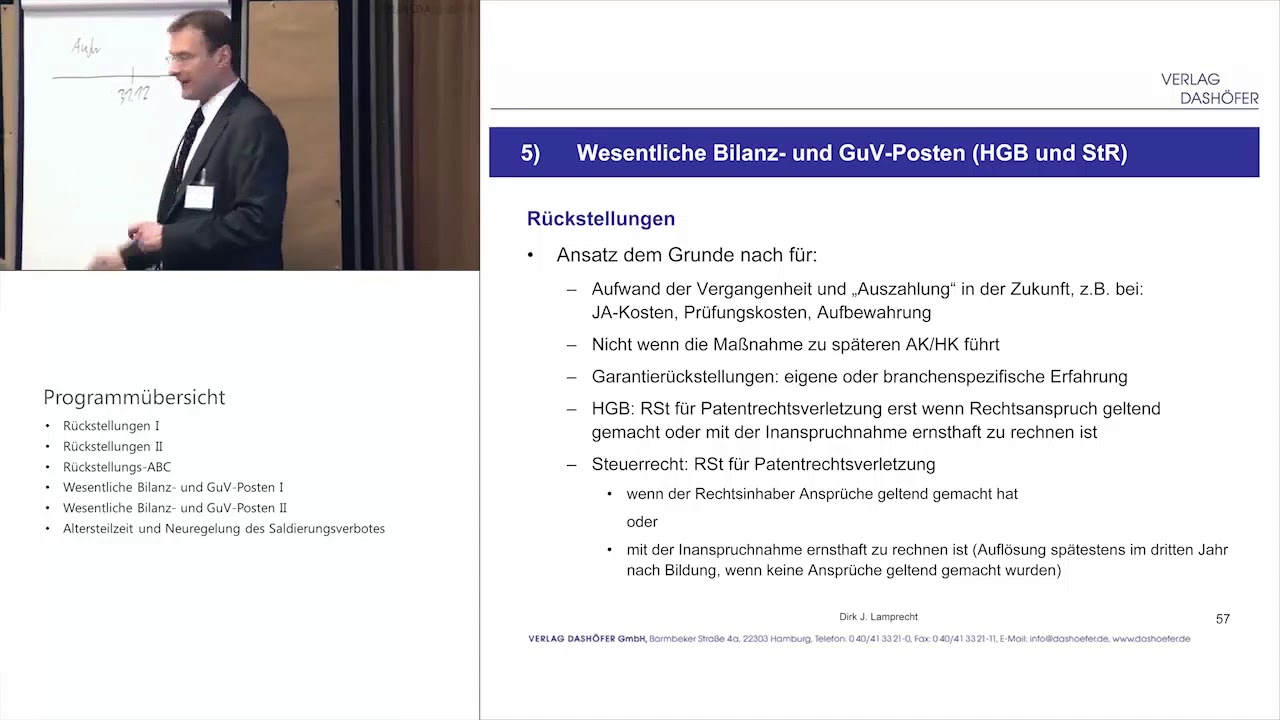

Voraussetzung für eine Rückstellung ist, dass die Verbindlichkeit im abgelaufenen Geschäftsjahr entstanden sein muss. Auch dürfen Rückstellungen nur gebildet werden, wenn es sich um Verbindlichkeiten handelt, die dem Grunde nach bestehen.

Rückstellungen bilden nach Handels- und Steuerrecht

Rückstellungen zählen zu den Schulden eines Unternehmens (Fremdkapital) und ihre Bildung mindert somit den Gewinn eines Unternehmens.

Nach Handelsrecht

Rückstellungen stellen einen eigenen Posten auf der Passivseite des Kaufmanns dar. Für große und mittelgroße Kapitalgesellschaften schreibt § 266 Abs. 3 B. HGB eine Gliederung in folgende Bereiche vor:

- Rückstellungen für Pensionen und ähnliche Verpflichtungen,

- Steuerrückstellungen,

- sonstige Rückstellungen.

Das Video wird von YouTube eingebettet. Es gelten die Datenschutzerklärungen von Google. Erst nachdem Sie hier klicken, werden die Daten von YouTube geladen.

Kleine Kapitalgesellschaften dürfen sämtliche Rückstellungen unter einem Posten ausweisen.

Sonstige Rückstellungen stellen eine Sammelposition dar, deren einzelne Rückstellungen im Anhang zu erläutern sind, sofern sie einen nicht unerheblichen Umfang haben. Für kleine Kapitalgesellschaften entfällt diese Erläuterungspflicht.

Nach Steuerrecht

Die nach den handelsrechtlichen Grundsätzen ordnungsmäßiger Buchführung anzusetzenden Rückstellungen sind auch in der Steuerbilanz zu bilden, soweit eine betriebliche Veranlassung besteht und steuerliche Sondervorschriften nicht entgegenstehen.

Auflösung von Rückstellungen

Rückstellungen dürfen auch für drohende Verluste dürfen gebildet werden beispielsweise vor allem schwebende Geschäfte – also Vertragsverhältnisse, bei denen einer oder beide Vertragspartner ihre Leistung noch nicht erbracht haben.

Beispiel Rückstellung

Passivierung einer Drohverlustrückstellung

- Die Geschäftsführung beschließt zum Jahresende 2010 den kompletten Umzug des Unternehmens.

- Allerdings besteht für die bisher genutzten Räumlichkeiten ein Mietvertrag über 2.000 qm mit einer Restlaufzeit bis zum 31. Dezember 2015. Die monatliche Miete beträgt 12 Euro je qm. Ein Nachmieter würde aufgrund der gefallenen Büromieten der letzten Jahre nur eine monatliche Miete in Höhe von acht Euro je qm zu zahlen haben.

- Daraus ergibt sich zum 31. Dezember 2010 eine Drohverlustrückstellung nach § 249 Abs. 1 Satz 1 HGB, die steuerrechtlich nicht zulässig ist (→ aktive latente Steuern).

- Der sog. Verpflichtungsüberschuss beträgt jeweils für die fünf Jahre 2011 bis 2015 p. a.: 4 Euro × 2.000 qm × 12 Monate = 96.000 Euro.

- Da die Restlaufzeit der Rückstellung wiederum mehr als ein Jahr beträgt, ist eine Abzinsung nach § 253 Abs. 2 Satz 1 HGB vorzunehmen

- Ausweis in der Bilanz: § 266 (3) B. HGB

- Rückstellungen für Pensionen und ähnliche Verpflichtungen sind in einem Unterposten auszuweisen: § 266 (3) B. 1. HGB

- Zuführungen und Auflösungen werden in den jeweiligen dem Rückstellungssachverhalt zugehörigen GuV-Posten gezeigt.

- Die Effekte aus der Auf-/Abzinsung sind gesondert im Posten "Sonstige Zinsen und ähnliche Erträge" bzw. "Zinsen und ähnliche Aufwendungen" auszuweisen: § 277 (5) S. 1 HGB

| 2011 | 2012 | 2013 | 2014 | 2015 | Summe | |

|---|---|---|---|---|---|---|

| Verpflichtungsüberschuss | 96.000 | 96.000 | 96.000 | 96.000 | ||

| Zinssatz | 3,8 % | 4,0 % | 4,2 % | 4,4 % | 4,5 % | |

| Abgezinste Beiträge | 92.486 | 88.757 | 84.853 | 80.811 | 77.035 | 423.942 |

| RSt zum 31.12.2010 | 423.942 |

Weitere Informationen & Produkte zum Thema

Lesen Sie in weiteren Artikeln mehr zu ähnlichen Themen oder besuchen Sie unsere Seminare:

Themenseite:

So funktioniert Reverse Charge in der Praxis: Lesen Sie hier, wann § 13b UstG Anwendung findet und wie Rechnungen zu stellen sind!

Kostenlos lesenSeminar:

Anlagevermögen rechtssicher bilanzieren (Grundlagen)

Anlagevermögen rechtssicher bilanzieren (Grundlagen). Ansatz und Bewertung nach HGB und EStG anhand von Beispielfällen und Musterbilanzen.

Jetzt weiterbilden!Fachbuch:

Die Behandlung von Pensionsrückstellungen nach HGB, IFRS und EStG

Behandlung, Bilanzierung & Beurteilung von Pensionsrückstellungen nach ✓ HGB ✓ IFRS ✓ EStG ✓ latente Steuern ➨ Jetzt Buch bestellen oder downloaden!

Jetzt informierenA

- Abschlagszahlungen

- Abschreibung in der Bilanz

- Agio

- Aktive Rechnungsabgrenzung

- Aktivierte Eigenleistung

- Anlagevermögen

- Anschaffungskosten

- Anschaffungsnahe Herstellungskosten

- Anschaffungsnebenkosten

- Aufbau des Internen Kontrollsystem (IKS)

- Aufbewahrungsfristen

- Aufbewahrungspflicht

- Auffangpositionen

- Außenanlagen

- Außerplanmäßige Abschreibung

C

YouTube

YouTube

XING

XING

Facebook

Facebook

Instagram

Instagram